自分に合った賃貸併用住宅を見つけよう!| > 賃貸併用住宅のお役立ちコラム > 毎月のCF改善 賃貸併用住宅のススメ~Part②

毎月のCF改善 賃貸併用住宅のススメ~Part②

前回(Part①)の続きです。

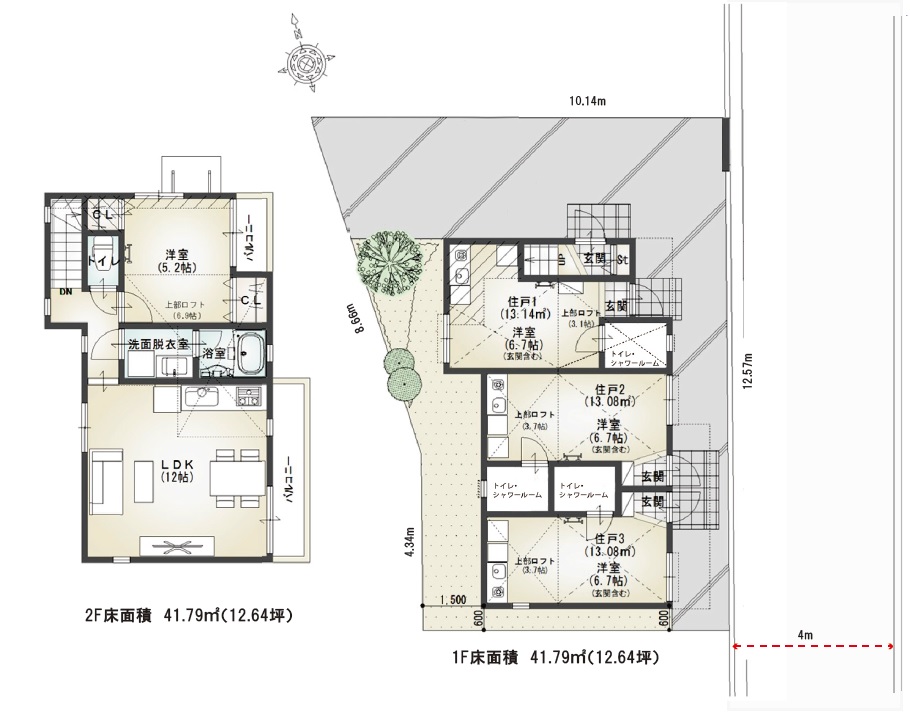

国領の新築賃貸併用住宅を例にすると・・・

この国領の物件は、2Fも賃貸に出した場合の利回りが6.09%ですので、

投資用で検討される方もいらっしゃいます。

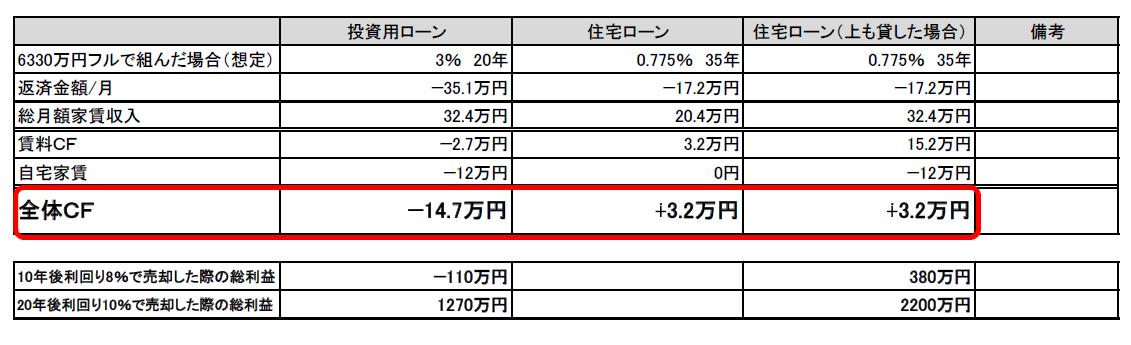

表は、住宅ローンと投資用ローンを国領の物件で比較した場合のCFです。

・左が投資用ローンを3%としています。

物件をすべて賃貸に出しているため、賃料は増えますが、

ローン条件が不利(金利が高く期間が短い)なので、賃料とローンの返済の差額は2.7万円のマイナス。

そのうえ、自宅は別に用意する必要がありますので、

(自宅家賃を別途12万円としています。)

全体的には14.7万円のキャッシュアウトなります。

・真ん中が住宅ローンとして、2Fに住んだ場合です。

2F部分に住みますので、賃料収入は減りますが、

住コスト家賃はかからなくなりますので、全体的CFは3.2万円のプラスです。

・右が将来何らかしらの事情で2F部分も貸すことになり、

相場12万円で貸した場合で、自分は他の物件に住んだ場合(同じ12万円賃料)

これを見ていただいてわかるように、

住宅ローンが投資用ローンに比べどれだけ有利かどうか一目瞭然です。

逆に、利回り6%程度のものだとなかなかCFを得るのが難しいということです。

ちなみに、10年後利回り8%、20年後利回り10%で売却した時の

総事業利益比較(税金考慮したキャッシュフロー総額と売却価格の総額)です。

こちらも差が歴然です。

また蛇足にはなりますが、

住宅ローンについてくる団体信用保険(疾病特約もつけられます。)の加入により、

もしもの場合の生命保険を見直すことも可能です。

月々の生命保険料を見直すきっかけにもなり、さらにCF改善を見込めます!

◯今回ご紹介の新築賃貸併用住宅は

こちらの記事♪

◯その他新築の賃貸併用住宅は

こちらの記事♪

がオススメです!

このコラムを書いた人は

谷口 佳央理 / 株式会社リオ・トラスト 代表取締役社長 http://rio-trust.com

谷口 佳央理 / 株式会社リオ・トラスト 代表取締役社長 http://rio-trust.com

ファイナンシャルプランナー,CFP®認定者,宅地建物取引主任者

不動産を活用して、ライフプランを提案しています。

不動産の購入、ローンのご相談等お気軽にご相談下さい。