自分に合った賃貸併用住宅を見つけよう!| > 賃貸併用住宅のお役立ちコラム > 【コラム】利払いのみで猶予を見てくれる銀行措置。

【コラム】利払いのみで猶予を見てくれる銀行措置。

【コラム】利払いのみで猶予を見てくれる銀行措置。

日本経済新聞の見出しが強烈だったので。。。

住宅ローン不安、高まる20~30代 コロナ禍で収入減

https://www.nikkei.com/article/DGXMZO60920290Z20C20A6EA1000/?n_cid=DSREA001

住宅ローンの返済相談をする人は急増している。

住宅金融支援機構では2月はわずか15件だった相談件数が、3~5月に2250件になった・・・・・・

何と?!150倍?!

そりゃそうですよね、一番大きな固定費ですので、収入が下がれば、

少しでも支払いは抑えたいし、住宅ローン金利も安いですが、

期間が長いので、少しでも低金利のところで借りますよね。

我が家も20年前に住宅ローンを組みました。その時の金利は2.675%でした^^:)

少し優遇が付いたかな?そんな感じでした。

でも、今回、コロナの件で、金融機関のHPを確認しましたら、

トップページに・・・・・

なんか赤字で書いてありますね。

ちょっと試しに、相談してみようかと思いまして、電話してみました。

結果、担当者は『3密になるので、窓口に来るより、WEBで進めてください』との事でした。

なるほど~・・・・毎日来場者が増えているようで、

待ち時間も長くなると言う事でしたので、

WEBで申し込みを進めてみました。

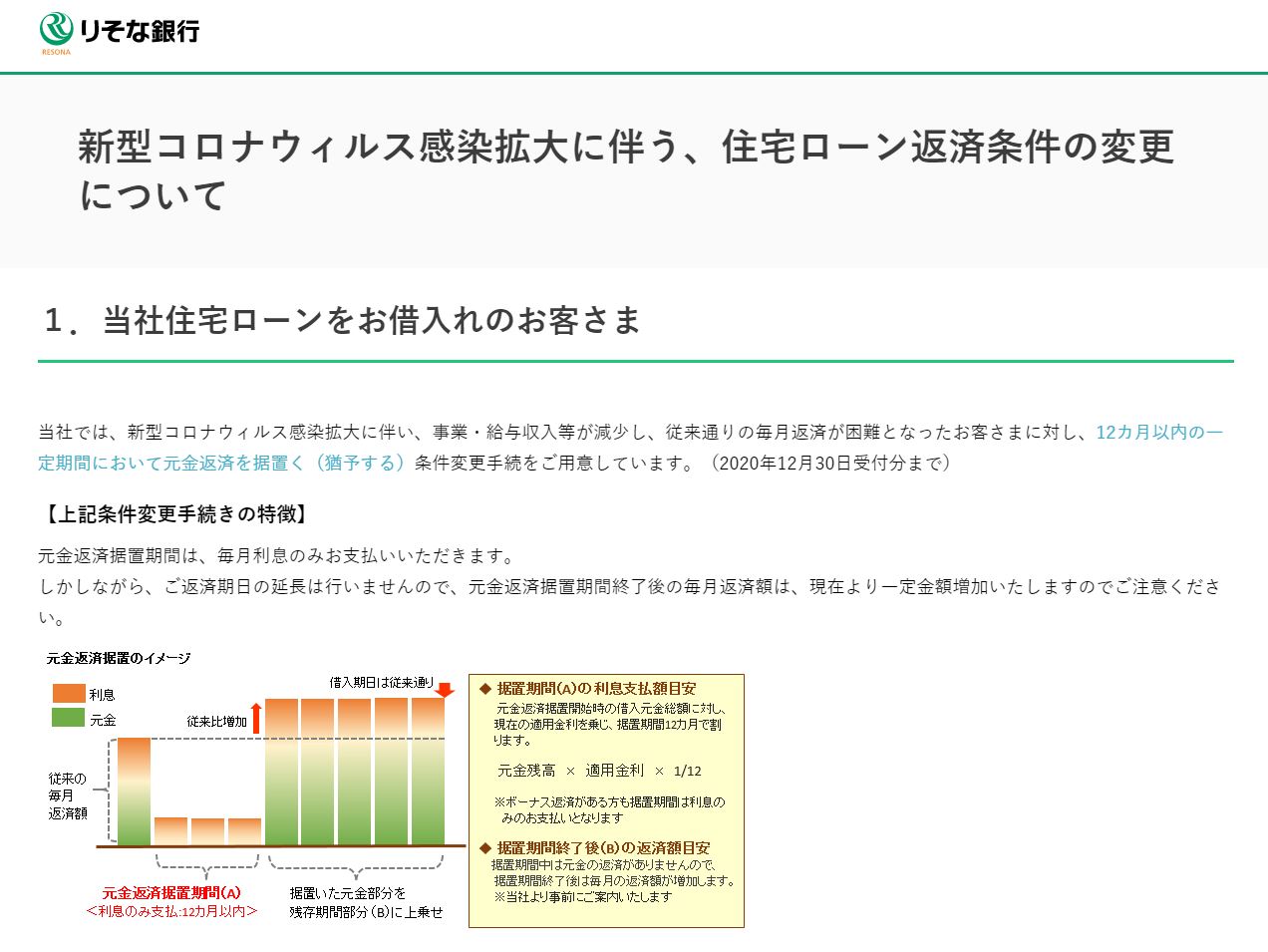

元金は最長1年間は据え置きで(支払い猶予)で、利息のみの支払いと出来るようです。

ちなみに私自身、20年前当時約3500万円の35年ローン組んでおり

(元金+金利で約12万年の返済)、低金利となったので、

その10年後に借り換えし現在、約10万円を返済しているのですが、

金融機関のコロナ対策制度を利用すると

毎月の支払いが金利のみの約14,000円となります。

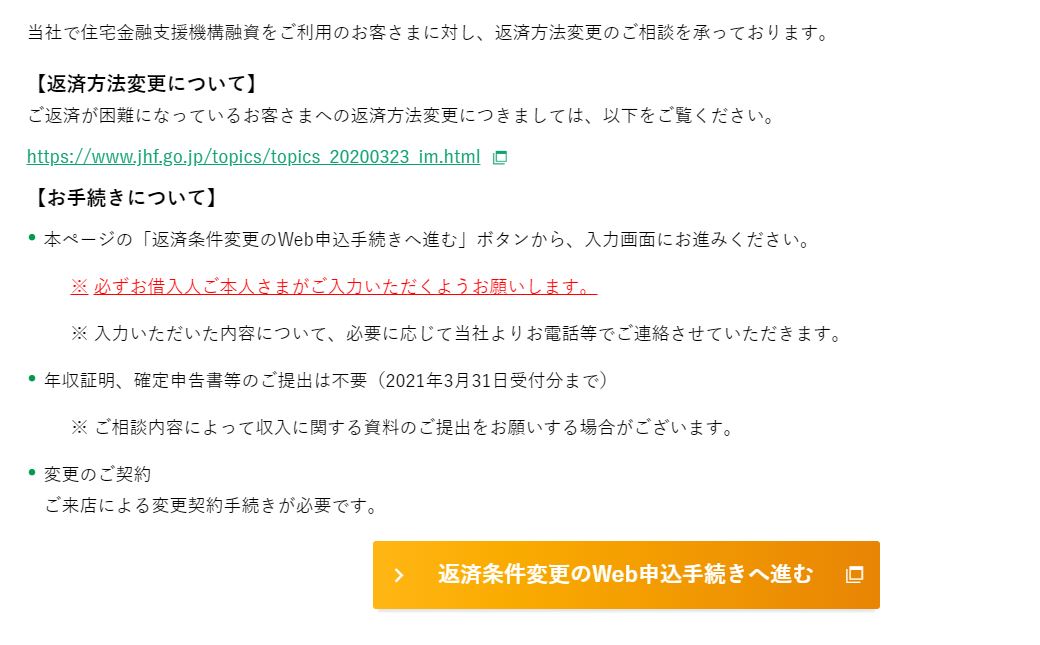

しかもWEBで受付しておけば、あとは確認の電話連絡を待って、

郵送書類のやり取りだけなので利用しない手は無いかともいます。

1年後は元金返済していなかった分を同じ年数で返済しきらないといけない為、

返済額は増えますがその差額は毎月約6,000円となるようです。

ということで、今回私は、返済条件変更のWEB申し込み手続きをしてみました。

再来月には実行となり、金利のみの支払いになります。

当然、借入残高や残年数、個々に抱えている事情によって

いい面、悪い面あると思いますが、

皆様も、いろいろ考えてみるキッカケとなればと思います。

(例)そもそも借り換えとの比較

・審査が通る状況かどうか?

・ローンの借換は、抵当権設定費用が改めてかかる。

・銀行によって事務手数料がかかる。

などもあり、金利だけの比較では決めることは出来ない為検討が必要です。

また、状況によっては、売却して新たに購入しても良い場合もあるかもしれません。

ちょうど売却に適した、

・マーケットかどうか

・物件の状態はかどうか

・賃貸に出した時の比較

など幅広い視点からご提案させて頂きますので、

お気軽にご相談ください。

今後とも宜しくお願い致します。

齋木

新規募集中の賃貸併用住宅はこちら