自分に合った賃貸併用住宅を見つけよう!| > 賃貸併用住宅のお役立ちコラム > 毎月のCF改善 賃貸併用住宅のススメ~Part①

毎月のCF改善 賃貸併用住宅のススメ~Part①

「何かに投資をしたい。が、何が良いか、どうしたらよいか?わからない。」

投資をしたい人は、漠然とした相談のことが多く、

なんとなくお金を増やしたいと思っている方が多いです。

もちろんお金は大いに越したことはありません。

いついつまでにいくら?!という明確な目的のないことが多いです。

投資はしたいが、リスクはとりたくない

それに大きくもれるところは、

例えば、低リスク高リターン(詐欺)、

高リスク低リターン(カモにされている)を疑ったほうがよいです。

投資というジャンルも色々あります。

株式・投資信託・保険・FX・事業投資・・・・

本当にいろいろある中で

不動産を選択する方は、単純に不動産が好きという方もいらっしゃいますが、

あまりお金は用意できないからローンを使ってレバレッジの利かせたい。と考えている方が多いです。

私も株やら保険やら含め色々やっていますが、不動産が面白いなと思う点は、

・自分で調査ができる・査定ができる

(ネットでみれば、賃料相場、売買相場とることができます。)

・自分一個人の努力次第で利回りを向上できます

(不動産はリノベすることで価値を上げたり、マーケット調査によってソフト面を工夫することで賃料や売却価格の上振れも狙えます。)

お金に働いてもらう仕組みを作りたい

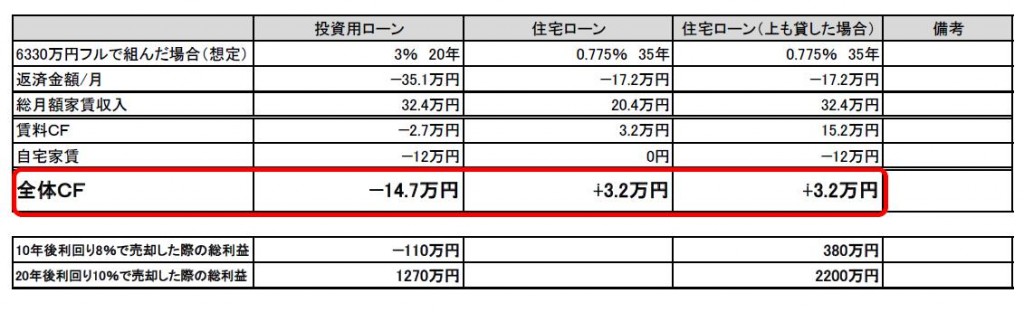

いわゆる「超低金利」ということもあり、まだまだ買いマインドが高い状況です。

一般的に新築都内だと6%程度のものになります。

6%程度だと空室や修繕費用も考慮したらCFを求めるとなかなか難しいです。

ですので、多くの投資家さんの目的である「毎月の生活に余裕をもたせたい」

という方には、そもそも合わなくなってきます。

が、、、賃貸併用住宅は「CF改善」の観点からは非常にお勧めできます。

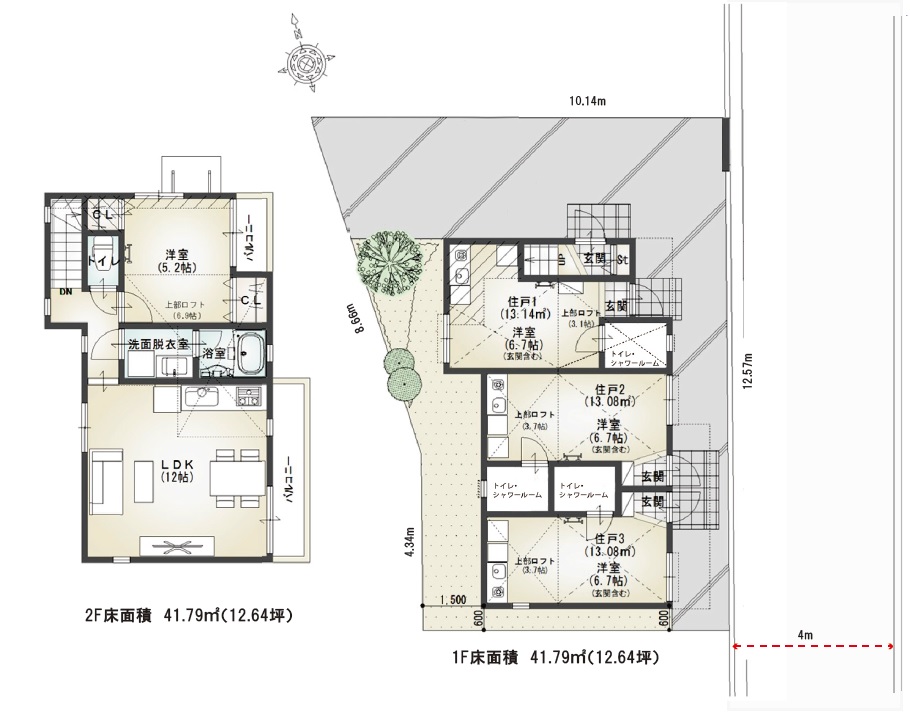

※イメージを先につかんでいただくために1つ事例を。

http://賃貸併用住宅.com/all_property/sonomama/2754.html

実需2F部分:1LDK+ロフトの40㎡ちょっと若いカップル向けの賃貸併用住宅です。

下に賃貸1Rが3つがついています。

賃貸併用住宅というくらいなので、住宅ローンを使えます。

賃料収入を取りながらその収入で住宅ローンを返済していきます。

このように実需と賃貸のミックスしているものが賃貸併用住宅で、

「マイホームを手に入れながら不動産投資も同時にする。」というものです。

半分が自宅になるため収益物件に比べて家賃収入は減りますが、

その分自宅にかかる費用は削減されますので、

実際のCFはアパート1棟を購入するより格段に良くなります。

不動産投資目的は家賃の多さや利回りの高さではなく(これを多くの人が追いかけがち)、

いかにCFを「早い時点(時間軸も重要です。)」で得るか?がポイントだと考えています。

先ほど記載したように利回り5~6%程度の不動産は購入してもCFを生みません。

また利回りの高い古い物件は、長くローンがひけないので結局CFを生むのが難しいです。

が、賃貸併用住宅は異なります。住宅ローンを利用できます。

この続きは次回(Part②)に続きます。

このコラムを書いた人は

谷口 佳央理 / 株式会社リオ・トラスト 代表取締役社長 http://rio-trust.com

谷口 佳央理 / 株式会社リオ・トラスト 代表取締役社長 http://rio-trust.com

ファイナンシャルプランナー,CFP®認定者,宅地建物取引主任者

不動産を活用して、ライフプランを提案しています。

不動産の購入、ローンのご相談等お気軽にご相談下さい。