自分に合った賃貸併用住宅を見つけよう!| > 賃貸併用住宅のお役立ちコラム > 賃貸併用住宅のメリット=住宅ローンが使える=住宅ローンメリット

賃貸併用住宅のメリット=住宅ローンが使える=住宅ローンメリット

世界的に見ても日本の住宅ローンは1.2を争うくらい条件がよいそうです。

実際はフルローンのみではなく、

物件価格+諸費用(仲介手数料・登記費用・火災保険など)含んだオーバーローンも可能です。

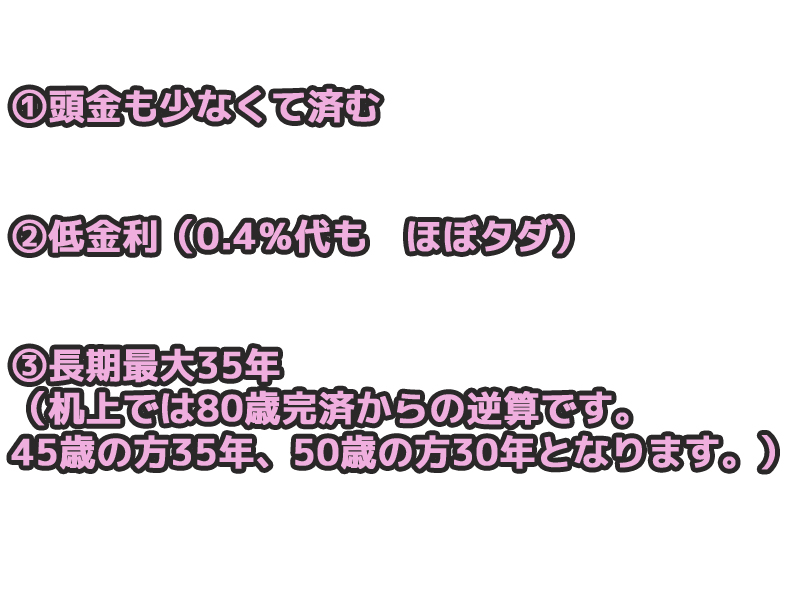

今は低金利時代

変動と固定も選べるため借りる方の考え方に合わせてローンを組めます。

今は低金利時代なので

今後高くなる→固定で組む、今後あまり変わらない~安くなる→変動で組む。

半々で組んだり、固定も3年固定などにしたりなどの工夫は可能。

※固定から変動へ切り替えはできますが、変動から固定へはできません。

また、変動で組んでも【5年125%ルール】があり、当初5年は変わりません。

その後半年ごとの金額の見直しになりますが、増加はマックス1.25倍までとなっており、

急な金利変動に対しても保護されています。ただ、利息の割合が増えるので注意です。

対して、投資用は

対して、投資用は、2%~4%代、基本頭金も1割以上必要になり、

期間も木造だとローン期間は20年マックスが基本。

期間も木造だとローン期間は20年マックスが基本。

そして物件の築年数に応じて期間が短くなります。

基本的には、変動のみ、元利均等ではなく元金均等の場合もあります。

借りる側で選ぶというより銀行サイドからの提示が多いです。

派遣でも、年収300万円台からでもOK

住宅ローンも投資用ローンもともに物件担保となりますが、

住宅ローンは基本的にはその人の給与収入をもとに返済という前提です。

住宅ローンは基本的にはその人の給与収入をもとに返済という前提です。

収入に応じて、返済比率30~45%で(簡単に言うと収入の7~8倍程度)組むことができます。

派遣でも、年収300万円台からでもOKです。

かたや、投資用ローンは、いい勤務先で年収も700万円からなどというようにそもそもの敷居も高いです。

このコラムを書いた人は

谷口 佳央理 / 株式会社リオ・トラスト 代表取締役社長 http://rio-trust.com

谷口 佳央理 / 株式会社リオ・トラスト 代表取締役社長 http://rio-trust.com

ファイナンシャルプランナー,CFP®認定者,宅地建物取引主任者

不動産を活用して、ライフプランを提案しています。

不動産の購入、ローンのご相談等お気軽にご相談下さい。