賃貸併用住宅 最大の魅力『住宅ローン』について

賃貸併用住宅の1番のメリットは、「住宅ローン」を利用して住宅の購入が可能な点です。

比較的低い金利(変動金利1%程度)で自宅を購入し、

その一部を賃貸に出す事で、家賃収入を得る事ができ、ローンの返済も軽くなります。

物件によっては、家賃収入が月々のローン返済額を超える事も少なくない為、

キャッシュフローが +(プラス)の状態で、ご自宅の購入が可能となります。

ちなみに、 投資用のアパート等、賃貸住宅のみ(一棟、区分含め)の物件を購入する場合、

事業用ローンやアパートローンを利用する事になりますので、

金利は住宅ローンに比べ高く(4%程度)、金融機関の審査も厳しいのが一般的です。

特に1件目の投資物件は審査が非常に厳しいと言われております。

住宅ローンの特徴として

① 金利が低い(その他のローンより低い金利で購入が可能)

② 審査が通りやすい(アパートローン等と比較して)

③ フルローン可能(審査内容によります)

④ 長期のローン組みが可能(MAX35年)

住宅ローンの適用には一定のルールがあり、

① オーナー居住部分が賃貸部分の1/2以上

・・・多くの金融機関で可能

② オーナー居住部分が賃貸部分の1/3以上

・・・一部の金融機関で可能(①の金融機関より金利高い)

つまり、賃貸併用住宅を住宅ローンで購入するには、最低1/3以上、オーナー居住部分が必要です。

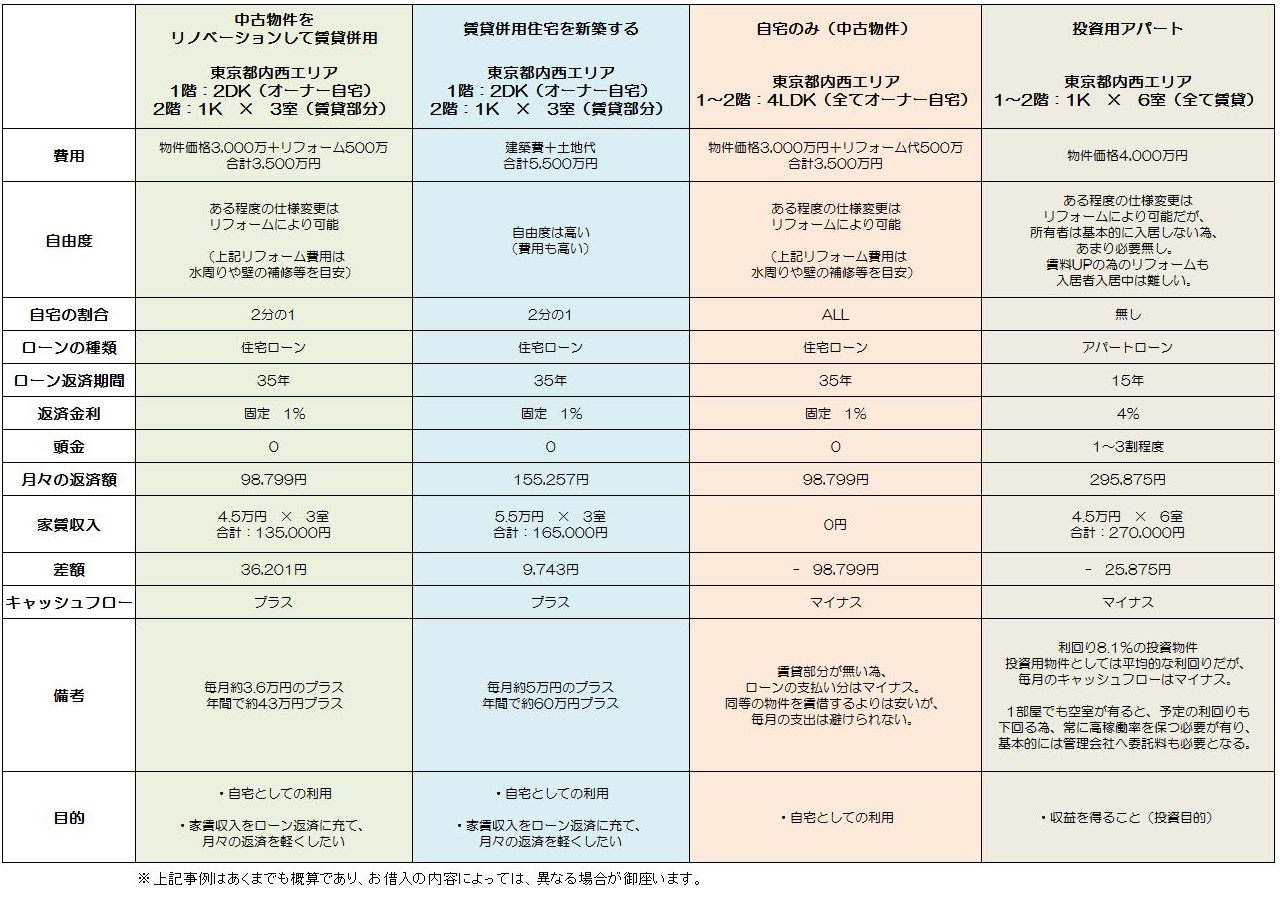

下記に住宅ローンの比較表をご用意しましたので、他の住宅ローンと比較してみてください 。

物件タイプ別 4パターンの比較表

住宅ローン4パターン表